La central nuclear de Garoña situada en la localidad burgalesa de Santa María de Garoña (Valle de Tobalina-Burgos) es una central de generación eléctrica por fisión nuclear, del tipo BWR (“boiling water reactor”,reactor de agua en ebullición, por sus siglas en inglés) que tiene una potencia instalada de 460 MW. Fue inaugurada en 1970 por lo que resulta ser la central nuclear más antigua de España y cesó su actividad el 16 de diciembre de 2012.

La producción de Garoña solía estar en el entorno de los 3.500GWh - 3.700 GWh al año (en 2011, la producción fue de 3.742 GWh) lo que suponía el 6,5 % del total de producción nuclear nacional y el 1,4 % de la producción eléctrica nacional.

Los propietarios de la Central nuclear de Garoña son Endesa e Iberdrola y la controlan a partes iguales a través de la sociedad Nuclenor.

En julio de 2009, el entonces presidente del Gobierno, José Luis Rodríguez Zapatero, quien había anunciado su decisión de cerrar Garoña al cumplir los 40 años (esto es, en 2011) optó, tras las fuertes presiones recibidas, tirar por la calle de enmedio: ni los 10 años que aceptó el Consejo de Seguridad Nuclear, CSN (en adelante CSN), ni los dos que le quedaban de vida útil. En otras palabras, dejaba la decisión para el siguiente Gobierno, ya del PP.

En Octubre de 2011, tras el accidente del complejo nuclear de Fukushima (Japón) se realizan pruebas de estrés a las centrales y se imponen nuevas inversiones de seguridad. Posteriormente, enero de 2013, Nuclenor, paraliza la central, mediante un cierre ilegal, por la entrada en vigor un impuesto que considera injusto (grava con efecto retroactivo la radiactividad de las barras de uranio) por lo que la CNE le impuso una multa de 18 millones.

En mayo de 2013, después de solventarse diferencias entre Nuclenor y el ministerio se renovó la licencia hasta 2019.

En junio de 2014, Nuclenor pide al ministerio la ampliación de la vida de Garoña hasta el año 2.031 (hasta los 60 años de vida útil). La petición de nueva licencia era pues para un periodo de 17 años, a pesar de que tradicionalmente el CSN y el Gobierno sólo avalaban la concesión de permisos por un máximo de 10 años para acompasarlos a la realización de inspecciones técnicas en profundidad que se realizan cada decenio. No obstante, el CSN ha cambiado la normativa para hacer posible superar ese plazo en las nuevas licencias y da su apoyo sin marcar ningún límite temporal, tan sólo imponiendo que haya revisiones cada 10 años.

Por el momento, con la reciente autorización condicionada del CSN, las eléctricas ya han logrado una gran victoria operativa, dado que las centrales nucleares podrán ampliar su vida útil por encima de la llamada vida de diseño, que finaliza a los 40 años; es la constatación de que las plantas españolas, al igual que ya sucede con las estadounidenses, pueden seguir funcionando hasta los 60 años.

La decisión de si reabre Garoña y durante cuánto tiempo es ahora del Gobierno –en concreto el Ministerio de Energía- el que tiene la potestad exclusiva de aprobar la renovación de la licencia de explotación, decidir con qué condiciones y también durante cuánto tiempo. Y este último aspecto, el temporal, resulta clave en esta batalla. Aunque la autorización definitiva corresponde al Ministerio de Energía, para lo cual tiene seis mes de plazo,todo apunta, dada la posición pronuclear del actual Gobierno del PP y muy especialmente la del propio ministro de Energía, Álvaro Nadal, que la respuesta será afirmativa.

La última palabra, sin embargo, la tiene la Propiedad quienes no parecen muy dispuestas a reabrir; fuentes cercanas a ambas eléctricas consideran que las inversiones a las que se les imponen, “no hacen rentable” la reapertura. Incluso con una ampliación de la vida por 17 años.

La versión oficial que mantiene la Propiedad es que, obtenido el aval del supervisor y una vez establecidas las condiciones de la nueva licencia por parte del Gobierno, Nuclenor echará cuentas para determinar si resulta rentable volver a poner en marcha la central teniendo en cuenta el importe de las inversiones pendiente.

Finalmente hay que destacar que están en juego dos importantes problemas más:

El ecológico y el porvenir de las restantes centrales nucleares.

Con respecto al tema ecológico, la decisión del CSN ha sido fuertemente contestada por los partidos de la oposición, grupos ecologistas y las distintas formaciones políticas y sindicales del País Vasco incluso del Gobierno vasco que se oponen a la reapertura, mientras que el Gobierno de Castilla y León se muestra favorable a la reapertura.

La planificación del sector eléctrico 2015-2020 contaba con la reapertura de Garoña en 2016. La decisión del CSN sobre Nuclenor abre las puertas a un incremento de la vida útil de las centrales nucleares hasta los 60 años:

Las plantas de Almaraz I y II, (Cáceres; la central nuclear cacereña es la más potente de España) y Vandellós (Tarragona) tienen que renovar sus autorizaciones en 2020.

Ascó I y II y Cofrentes en 2021.

Trillo en 2024.

Por otra parte está el tema de las “renovables”, Además, S. Galán, presidente de Iberdrola, a quien le gusta mucho la ‘energía verde’ (de hecho, el verde es el color corporativo de la eléctrica) también quiere que se prorroguen las primas a la eólica… Mientras, Endesa está dispuesta a ceder ante el Gobierno y reabrir Garoña. Eso sí, si después se alarga la vida útil del resto. Parece que, afortunadamente, lo ocurrido en la central nuclear de Flamanville (Francia) no ha afectado al plan del ministro Nadal.

Recuerden que ambas compañías son dueñas al 50% de Nuclenor, la sociedad que opera la central nuclear de Garoña y no se debe olvidar las cifras básicas: reabrirla costaría entre 100 y 200 millones, pero desmantelarla, unos 600 millones. De estos 600 millones, unos 100 millones tendrían que ser asumidos por Nuclenor (ya tiene provisiones de 106 millones, por si acaso) y el resto, por sociedad estatal Enresa.

Claro que Iberdrola y Endesa también tienen parte en las arriba citadas centrales nucleares que están en activo:

En Almaraz I y II (Cáceres) poseen el 53% y el 36% respectivamente, donde las acompaña Gas Natural Fenosa GNF, (11%).

Endesa manda en las tarraconenses Ascó I (85%, el 15% es de Iberdrola) y Ascó II (100%), y en Vandellós (72% frente al 28 de Iberdrola); mientras Iberdrola tiene el poder en la valenciana Cofrentes.

Más repartida está la propiedad en Trillo (Guadalajara): Iberdrola (48%), GNF (34,5%), HC Energía -eléctrica asturiana comprada por la portuguesa EDP y vendida a los chinos de CGTC- (15,5%) y Nuclenor (2%).

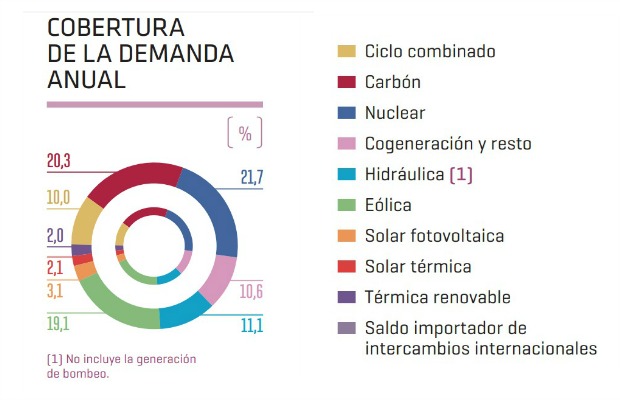

Para terminar, el “mix energético” en 2015, de acuerdo a los datos de Red Eléctrica Española REE

REE informó que en el conjunto del año 2015, la demanda peninsular de energía eléctrica fué de 248.000 gigavatios hora (GWh), un 1,8% más que en el año 2014”.

De acuerdo con este cuadro, la energía nuclear y el carbón lideran el mix energético aportando un 21,7% y 20,3% respectivamente de la demanda total nacional, Respecto a las energías verdes o renovables, el balance provisorio anual de la REE estima en un 37,1% el aporte que habrían realizado durante el 2015 al total del mix energético.

F.J. de C.

Madrid, 12 de febrero de 2.017